投資を始める時、どれくらい増えるか気になりますよね。

100万円投資して一年後には、年利2%なら102万、年利10%なら110万…

将来の老後資金など長期的な投資をする場合、複利の力が働くので運用期間や利回りによって最終的な金額が大きく変わってきます。

運用利回りは大きい方がいいけど、非現実的な利回りを想定して資金計画を立てるのは現実的ではないし、増えないのなら銀行預金のほうが安全。

そこで、長期投資における全世界株式の平均利回りや損をしない投資期間について考察しますので、運用計画に役立てて頂ければと思います。

- 全世界株式(オルカン)を20年以上運用すると、利回りが6%位で安定する

- 運用期間が短いとマイナスになることがある

はじめに

eMAXIS slim全世界株式(通称:オルカン)での運用を想定しています。

なぜなら他の全世界株式を対象とした投資信託の中でも、パフォーマンスが高かったからです。

本稿ではオルカンを初めとする全世界株式に投資した場合、どれくらいの運用利回りが望めるのか考察します。

また、全世界株を投資対象とする投資信託は近年(主に2020年前後)に運用が始まっていて、20年、30年運用時の利回りデータがありません。

そこで、全世界株式がベンチマーク(*)するMSCIオール・カントリー・ワールド・インデックス(ACWI)の実績値を元に運用利回りを考えてみたいと思います。

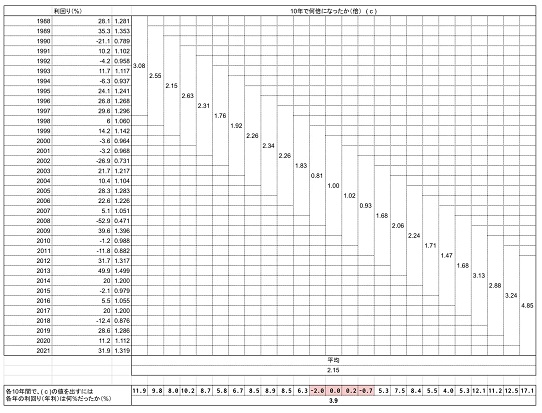

20年利回りを計算

1988年~2021年の各年の利回りデータが得られましたので、そのデータを元に20年毎にどれくらい資産が増えたのか( a )を計算した後に、各20年毎における単年の平均利回りを下に計算しました。

( a )の値に注目してみると、

最大値 5.65、最小値 2.08、平均値 3.36

2008年リーマンショックのマイナスが効いていますが、どの20年間を切り抜いても資産が2倍程度に増えています。

さらに年利換算してみてみると、

最大 9.0%、最小値 3.7%、平均値 6.2%

20年全世界株に投資すると、最低でも年利3.7%で資産が約2倍になっていました。

参考計算式

( a ) = 該当する20年分の(実際の増減(倍))の積

各年の利回り(%) = {( a )^(1/20)-1}*100

30年利回りを計算

20年利回りと同様に、30年毎を計算しました。

( b )の値に注目してみると、

最大値 10.43、最小値 6.18、平均値 8.27

こちらは、どの30年間を切り抜いても資産が6倍程度に増えています。

さらに年利換算してみてみると、

最大 8.1%、最小値 6.3%、平均値 7.2%

30年全世界株に投資すると、最低でも年利 6.3%で資産が約 6倍になっていました。

参考計算式

( b ) = 該当する30年分の(実際の増減(倍))の積

各年の利回り(%) = {( a )^(1/30)-1}*100

10年利回りを計算

20年、30年と同様に10年についても計算してみました。

10年と運用期間が短いのでたくさんデータが取れました。

注目したいのはで赤色で塗りつぶした期間です。この10年間は、運用してもほとんど増えなかったか、逆に減ってしまった期間です。

10年という短い運用期間では、大きな暴落に巻き込まれると運用成績に大きく影響することがわかります。

では、何年くらい運用すると安定した運用成績が得られるのでしょうか?

(20年、30年と同じなので計算式は割愛します)

安定した運用成績を得られるの必要な期間

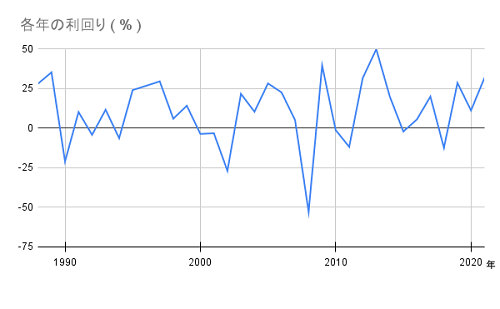

下のグラフは、1988年~2021年の各年の利回りを折れ線グラフにしたものです。

マイナスの年がずいぶんありますね。

このグラフを見る限り、投資しても確実に増える気がしません。

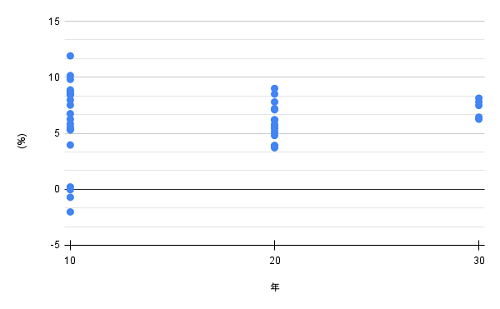

それでは、1988年~2021年を10年、20年、30年に区切って運用したときの、各期間の利回りを散布図にしてみましょう。(上項のまとめです)

どうですか?データ数か違うので一概にはいえませんが、10年…ばらついてますね。マイナスにも食い込んでいます。

一方、20年30年と運用期間が延びると、6-7%あたりに寄ってきているのが分かりますか?

このように、単年や10年という短い期間では運用成績にばらつきが在り、マイナス(元本割れ)も起こりうる一方で、より長期的な運用では運用利回り6-7%を期待できる商品であることが分かりました。

まとめ

iDeCoやNISAで「投資を始めたいな」とは思っても、「減ると嫌」ですよね。

わたしがおススメする、eMAXIS slim全世界株式(通称:オルカン)を通じて全世界へ投資すると、過去には、20年で約2-5倍、30年で約6-10倍資産が増えていました。

一方で投資期間が短いと元本割れを起こすことも示されましたが、投資期間が長くなればなるほど利回りが安定し、元本割れが生じにくいことが分かりました。

老後資金や大学の進学費用など「元本割れは避けたい」「資産を増やしたい」。そういったまとまったお金を運用するなら、20年以上の長期投資で利回り6%くらいを想定して資金計画を立てるとよさそうです。

わたしなら、景気の良し悪しではなく、これからの人生で一番若い“今日”、積み立て投資を始めます。

最後になりますが、過去のデータは今後を保障するものではなく、未来の利回りが約束されているわけではありません。

多くの人が投資の入門として購入を考える全世界株(オルカン)、その性質をよく理解するのに本稿がお役に立てれば幸いです。