出口戦略を考えたとき、「ETFは配当で受け取れて元本減らないから、元本ごと切り崩す投信より良いよね」という話をよく耳にします。

切り崩したいときに株価が暴落していると、評価額が下がっていて、取り崩して、保有口数が減ってゆく投信は不利に感じます。

一方、元本(保有口数)は減らずに配当金を得られる高配当ETFはとても魅力的に映ります。

今回、NISA制度の拡充で、積み立てNISA制度と一般NISA制度が統一されることで、積み立てNISAだけやっていた私にもETFを非課税で仕込むことができるようになりそうです。

そこで、投信と高配当ETFどちらが利回りが良いのか計算してみました。

取り崩し期間までにオルカンを大きな投資元本に育てて、年利6%で運用しながら4%づつ取り崩してゆく

詳しく見てゆきましょう。

前提条件

20年以上の長期投資を想定(老後の資金としての活用)

米国株高配当ETFは、年利4%を想定

投信は全世界株式(通称:オルカン)(想定年利は6%)での運用を想定

ひとこと

長期投資ではなく10年以下の短・中期的投資や、今、不労所得で得たいのなら、高配当ETF 一択です。

なぜなら、投資信託の場合投資期間が短ければ短いほど株価の変動に影響を受けやすく、取り崩したいタイミングで暴落が来ていると損をしてしまうからです。

高配当ETFは、暴落時にはETF自体の評価額は下がりますが、配当による収入をあてにした戦略なので元本を取り崩さない限り利益を受け取り続けられます。

取り崩し時にリーマンショックが来たら

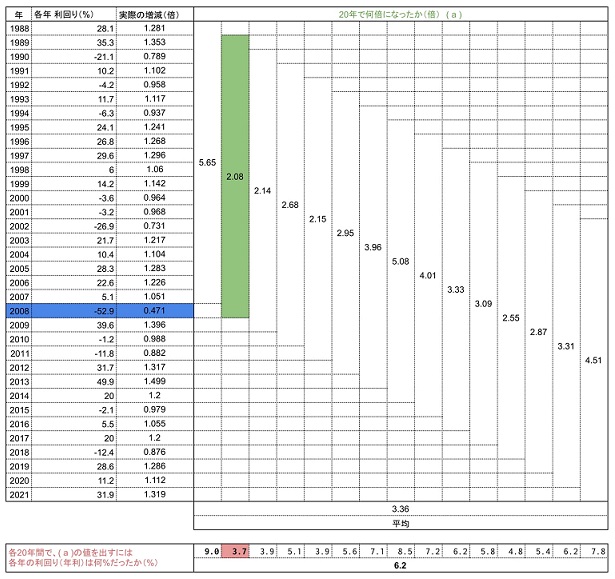

大暴落と言えば2008年リーマンショックです。

株価は前年比で-52.9%でした。

下表は1988年~2021年の各年の利回りデータ元に20年毎にどれくらい資産が増えたのか( a )を計算した後に、各20年毎における単年の平均利回計算したものです。(詳しい計算方法はこちら)

ちょうど緑で色を塗った20年間を投資期間とすると、取り崩し開始時に2008年リーマンショックを被っています。

どの20年間の投資成績より悪いですね。

リーマンショックまでで、投資資金は2.08倍、20年間の平均利回りは年利3.7%となっています。

つまり、取り崩し時に-52.9%の大暴落が来たとしても、100万円が208万円になったということです。

前年(2007年)までは投資資金は5.65倍まで膨れ上がっていたので、それを思うと残念な結果ですが…。

ただ、最低でも、2倍は増えるんですね。

オルカンを20年以上投資すると、

利回りは年利3.7%以上の成長が見込める。

これをNISA非課税枠で運用したとすると、年利3.7%の利益全てが受け取れる。

米国高配当ETF NISAでも税金がかかる

高配当の定義が4%以上ということで、投信の年利3.7%より、年利がいいようにみえます。

減配(配当金が減る)のリスクはありますが、大暴落が来ても配当は出ますし、保有口数も変わりません。

一般的に知られていることですが、高配当ETFにおける配当金を受け取るとき、税金は2重に掛かっています。

一つは日本の税金、もう一つは米国の税金です。

NISAで非課税の対象になるのは「日本の税金」の部分だけです。

米国に支払う税金は10%程なので、配当として得られる利益4%のうち10%は税金として徴収されます。

よって、米国高配当ETFによって得られる配当利回りは

4% × 0.9 = 3.6 % となります。

また、これはドルベースでの利回りなので、実際にはETF購入時と配当受取時の為替によって利回りは変わってきます。

減配のリスクはある

米国高配当ETFはNISA枠でも税金がかかる

ドルベースで年利3.6%の利益

為替によって受取金額が変わる

まとめ

20年運用後、リーマンショック級(-50%以上)の暴落が来たとして、年利で比較してみると、オルカン3.7%、ETF3.6%で利回りでは同じような結果になりました。

つまり、「オルカンを積み立てて、出口で大暴落が来ると怖いからETFで配当金も入るようにしておこうかな?」と、思っていた私の考えは杞憂?

という結論になりました。

取り崩し時期に大暴落が来ると思うと、とても心配になりますが、取り崩しもドルコストです。

景気の波に乗りながら少しづつ切り崩してゆくので、大きな投資元本を作ることの方が大切に思えてきました。

そうなると、長期投資において平均年利6%で複利運用できるオルカンは高配当ETFより優秀に思えてきます。

また、高配当ETFは配当毎に税金がかかることと、複利で運用しようとした場合、再買い付けを自分でしなければなりません。

NISA枠に生涯投資金額上限が設けられる以上、これはデメリットと感じます。

統合されるNISA制度では、投資上限1,800万と言われているようですが、20年かけてオルカンで複利運用したとすと、毎月7.5万円の掛け金で3,400万の投資元本に成長します。

取り崩し期間までにオルカンを大きな投資元本に育てて、年利6%で運用しながら4%づつ取り崩してゆく

これなら、高配当ETFと同等の利益を得ながら、資金を枯渇させることなく運用できそうです。

投資元本3,400万円の4%は136万、毎月11万円の不労所得です。

年金も幾ばくか入るでしょうから、老後の十分な資金になるのではないでしょうか?